Профита нет. А если найду?

По всем вопросам - @netprofita Об экономике, финансах, фондовом рынке и здравом смысле РКН https://clck.ru/3GHhrs Ютуб: https://youtube.com/@profitanet Rutube: https://rutube.ru/channel/24140348/ Контент не является ИИР.

![[object Module]-logo](/_next/static/media/telegram.70d3df3f.png)

🔋 Трейдер забрал 7% прибыли с НОВАТЭКа за две недели

Он ориентировался на объёмный анализ через веб-терминал Альфа-Инвестиций. Там чётко было видно: на отметке 1160 рублей несколько месяцев подряд появлялись крупные покупки.

🔸 Как трейдер провёл сделку:

1. Вошёл по 1161,6 — там, где крупняк набирал позиции

2. Поставил стоп чуть ниже минимума (пробой = слив вниз)

3. Вышел по 1251 — кластерный график показал массу продаж

🧩 Результат: почти 90 рублей на акцию

Когда цена отбивается от одного места при больших объёмах — крупные игроки что-то замышляют. Веб-терминал Альфа-Инвестиций помог увидеть эту игру и войти с нормальным соотношением риска к профиту.

Объёмы не врут 👍

Он ориентировался на объёмный анализ через веб-терминал Альфа-Инвестиций. Там чётко было видно: на отметке 1160 рублей несколько месяцев подряд появлялись крупные покупки.

🔸 Как трейдер провёл сделку:

1. Вошёл по 1161,6 — там, где крупняк набирал позиции

2. Поставил стоп чуть ниже минимума (пробой = слив вниз)

3. Вышел по 1251 — кластерный график показал массу продаж

🧩 Результат: почти 90 рублей на акцию

Когда цена отбивается от одного места при больших объёмах — крупные игроки что-то замышляют. Веб-терминал Альфа-Инвестиций помог увидеть эту игру и войти с нормальным соотношением риска к профиту.

Объёмы не врут 👍

Telegram

9.34K

275

Наверняка видели эту новость, но попробую обсудить как инвестор🤝

Крупнейшим цифровым платформам поручили закрыть доступ к их ресурсам пользователям, испрльзующим средства обхода блокировок. Если компании не будут соблюдать эти ограничения, их ресурсы удалят из «белых списков». Речь, в частности, идёт про Wildberries, Ozon, «Яндекс», VK, Avito, банки, магазины и так далее.

(Я не буду пытаться рассуждать на тему того, как это технически будет работать).

Речь о последствиях для бизнеса, а значит для нас, инвесторов.

Если что, сегмент пользователей квн огромен, десятки миллионов людей. То есть в повседневных бизнес-процессах вес имеют.

🔸Да, кто-то реже будет включать квн, устанет. Кто-то будет чаще переключаться, а кто-то просто станет реже заходить в магазины/маркетплейсы. Смекаете?😏

🔸Предположим, что у десятков миллионов квнщиков резко отмирают все базовые сервисы (банки, к слову, работают уже через раз):

— Может рухнуть обьем импульсных покупок на маркетплейсах. Люди смотрят блоггеров, рассказывающих что-то о товарах. По ссылке кликнуть > переключаться надо > кто-то забьет. Огромная ниша, кстати.

— Кто-то глобально станет покупать онлайн реже, ибо лень переключаться. Только самое нужное.

— Банально парковку уже многие знакомые оплачивать стали через раз, ибо на 5-10 минут переключаться лень.

— Если не будет работать условная Яндекс Музыка — кто-то выберет иностранный сервис, отнесет деньги им.

(Подписки дорогущие на онлайн кинотеатры многие уже отменили. А если ещё и не работает - вовсе забьют).

— Меньше заказов доставок, меньше любых удобных мелочей.

🧩Любые усложнения пути клиента к товару приводят к падению дохода бизнеса, а значит к ухудшению отчетов.

🧩Проблемы бизнеса приводят к падению зарплат/сокращениям, тоже нюанс.

🧩Сложности одних бизнесов автоматом тянут за собой смежные отрасли.

🧩Получается, что хоть и супер косвенно, но все это давит на индекс Мосбиржи. Не сильно, но давит👍

☕️Кстати, оборот на Мосбирже уже упал в марте, причин хватает. Статистика не врет.

Кто-то подумает: «ой, да мне без разницы, я этим всем не пользовался», или «это все мелочи», или «мой то портфельчик не заденет»😁

На практике же все взаимосвязано👍

Крупнейшим цифровым платформам поручили закрыть доступ к их ресурсам пользователям, испрльзующим средства обхода блокировок. Если компании не будут соблюдать эти ограничения, их ресурсы удалят из «белых списков». Речь, в частности, идёт про Wildberries, Ozon, «Яндекс», VK, Avito, банки, магазины и так далее.

(Я не буду пытаться рассуждать на тему того, как это технически будет работать).

Речь о последствиях для бизнеса, а значит для нас, инвесторов.

Если что, сегмент пользователей квн огромен, десятки миллионов людей. То есть в повседневных бизнес-процессах вес имеют.

🔸Да, кто-то реже будет включать квн, устанет. Кто-то будет чаще переключаться, а кто-то просто станет реже заходить в магазины/маркетплейсы. Смекаете?😏

🔸Предположим, что у десятков миллионов квнщиков резко отмирают все базовые сервисы (банки, к слову, работают уже через раз):

— Может рухнуть обьем импульсных покупок на маркетплейсах. Люди смотрят блоггеров, рассказывающих что-то о товарах. По ссылке кликнуть > переключаться надо > кто-то забьет. Огромная ниша, кстати.

— Кто-то глобально станет покупать онлайн реже, ибо лень переключаться. Только самое нужное.

— Банально парковку уже многие знакомые оплачивать стали через раз, ибо на 5-10 минут переключаться лень.

— Если не будет работать условная Яндекс Музыка — кто-то выберет иностранный сервис, отнесет деньги им.

(Подписки дорогущие на онлайн кинотеатры многие уже отменили. А если ещё и не работает - вовсе забьют).

— Меньше заказов доставок, меньше любых удобных мелочей.

🧩Любые усложнения пути клиента к товару приводят к падению дохода бизнеса, а значит к ухудшению отчетов.

🧩Проблемы бизнеса приводят к падению зарплат/сокращениям, тоже нюанс.

🧩Сложности одних бизнесов автоматом тянут за собой смежные отрасли.

🧩Получается, что хоть и супер косвенно, но все это давит на индекс Мосбиржи. Не сильно, но давит👍

☕️Кстати, оборот на Мосбирже уже упал в марте, причин хватает. Статистика не врет.

Кто-то подумает: «ой, да мне без разницы, я этим всем не пользовался», или «это все мелочи», или «мой то портфельчик не заденет»😁

На практике же все взаимосвязано👍

Telegram

11.1K

303

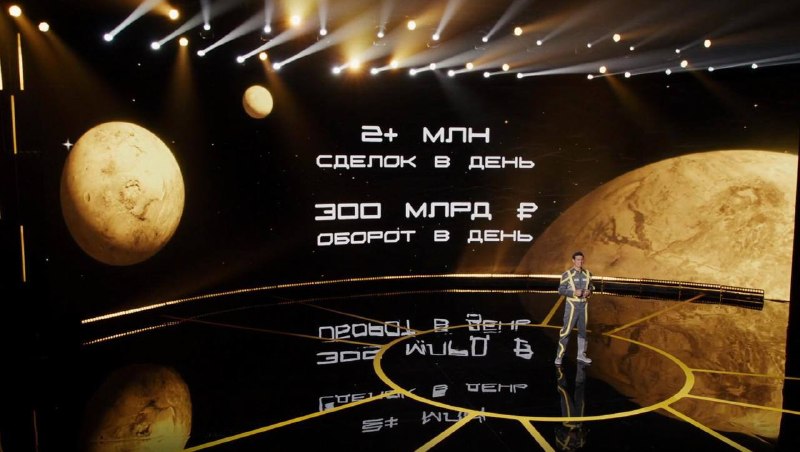

✨Т-Инвестиции представили результаты работы на ТОЛКе.

Собрал ключевые тезисы выступлений:

🧩Дмитрий Панченко, директор Т-инвестиций:

— Более 2 млн сделок ежедневно

— Свыше 300 млрд ₽ оборота в день, 5,7 миллионов инвесторов в акции и облигации

— Около 500 тысяч трейдеров, которые делают сотни сделок в неделю, 17 часов ежедневно. (а когда они спят?😁).

🧩Юрий Скоркин, директор по инвест-продуктам:

— 80% фондов и стратегий — лидеры по доходности

— В 2025-м преодолели порог в 3 триллиона рублей на вкладах и накопительных счетах

— 16 продуктов обгоняют ключевую ставку

— По консервативным инструментам результаты за год следующие: Т-Пенсия — доходность 21,15% годовых, фонд “Баланс акций и облигаций” — 38% годовых, Счёт под ключ — 18% годовых.

🧩Павел Покусаев, руководитель команды роста в Т-Инвестициях:

— Разработали новый каталог с удобной навигацией

— Для тех, кто делает первые шаги, появились разделы "Для новичков" и "Пассивные инвестиции".

— Запустили профессиональную портфельную аналитику.

— Следующий шаг — полноценный рынок 24/7

🧩Александр Гусев, директор по развитию брокерских продуктов Т-Инвестиций:

— В терминале появился скальперский стакан для быстрой торговли, где показываются кластерные объемы и лента сделок

— Режим активной торговли в стакане и режим быстрой торговли в графиках - альтернатива для тех, кто не может находиться у терминала 24/7

— Сегодня Т занимает 30% рынка акций

— Каждый второй клиент срочного рынка торгует через Т-Инвестиции, доля в обороте фьючерсов выросла в 3 раза.

ТГ/ МАХ

Собрал ключевые тезисы выступлений:

🧩Дмитрий Панченко, директор Т-инвестиций:

— Более 2 млн сделок ежедневно

— Свыше 300 млрд ₽ оборота в день, 5,7 миллионов инвесторов в акции и облигации

— Около 500 тысяч трейдеров, которые делают сотни сделок в неделю, 17 часов ежедневно. (а когда они спят?😁).

🧩Юрий Скоркин, директор по инвест-продуктам:

— 80% фондов и стратегий — лидеры по доходности

— В 2025-м преодолели порог в 3 триллиона рублей на вкладах и накопительных счетах

— 16 продуктов обгоняют ключевую ставку

— По консервативным инструментам результаты за год следующие: Т-Пенсия — доходность 21,15% годовых, фонд “Баланс акций и облигаций” — 38% годовых, Счёт под ключ — 18% годовых.

🧩Павел Покусаев, руководитель команды роста в Т-Инвестициях:

— Разработали новый каталог с удобной навигацией

— Для тех, кто делает первые шаги, появились разделы "Для новичков" и "Пассивные инвестиции".

— Запустили профессиональную портфельную аналитику.

— Следующий шаг — полноценный рынок 24/7

🧩Александр Гусев, директор по развитию брокерских продуктов Т-Инвестиций:

— В терминале появился скальперский стакан для быстрой торговли, где показываются кластерные объемы и лента сделок

— Режим активной торговли в стакане и режим быстрой торговли в графиках - альтернатива для тех, кто не может находиться у терминала 24/7

— Сегодня Т занимает 30% рынка акций

— Каждый второй клиент срочного рынка торгует через Т-Инвестиции, доля в обороте фьючерсов выросла в 3 раза.

ТГ/ МАХ

Telegram

11.4K

97

🧩Подборка корпоративных облигаций. ЧАСТЬ 3.

Друзья, решил старую добрую рубрику с подборками представить в ином формате: список компактнее, но чуть больше деталей по облигам + комменарии по эмитенту. Купон тут у всех раз в месяц.

Часть 1 + часть 2. Помним, что это просто интересные выпуски, не ИИР и не готовый портфель. У меня не все они в портфеле, если что. Осознаю, что для кого-то найдутся облиги лучше, эмитенты сильнее и так далее☕️

🔸Систем2P02

Рейтинг: АА-

Ставка купона: 22,75%

Лет до погашения: 1,2

Оферта: нет

Эффективная доходность к погашению: 16,9%

Российский диверсифицированный инвест холдинг. Систему, уверен, знают все.

🔸КАМАЗ БП20

Рейтинг: А

Ставка купона: 15,95%

Лет до погашения: 1,9

Оферта: нет

Эффективная доходность к погашению: 16,8%

Чем занимаются — сами знаете. Компания с гос поддержкой. Специализируется на производстве дизельных грузовых автомобилей и дизельных двигателей.

🔸КАМАЗ БП18

Рейтинг: А

Ставка купона: 16,5%

Лет до погашения: 1,7

Оферта: нет

Эффективная доходность к погашению: 16,8%

🔸А101 1P02

Рейтинг: А+

Ставка купона: 17%

Лет до погашения: 1,7

Оферта: нет

Эффективная доходность к погашению: 16,6%

Застройщик. В основном Новая Москва, локальный застройщик.

🔸Селигдар6Р

Рейтинг: А+

Ставка купона: 18,5%

Лет до погашения: 2

Оферта: нет

Эффективная доходность к погашению: 16,5%

Российский золотодобытчик. Еще у них золотые облиги есть, тоже годные.

🔸КАМАЗ БП16

Рейтинг: А

Ставка купона: 14,9%

Лет до погашения: 1,4

Оферта: нет

Эффективная доходность к погашению: 16,5%

🔸ПГК3Р02

Рейтинг: АА

Ставка купона: 15,95%

Лет до погашения: 3

Оферта: право продать (put) 29.03.2029

Эффективная доходность к погашению: 16,3%

Это российский частный оператор на рынке грузовых ж/д перевозок и разработчик ПО.

🔸РЕСОЛиБП25

Рейтинг: АА-

Ставка купона: 15,5%

Лет до погашения: 1,1

Оферта: право продать (put) 14.04.2027

Эффективная доходность к погашению: 16,2%

Лизинговая компания, которая входит в группу РЕСО.

🔸РЖД 1Р-39R

Рейтинг: ААА

Ставка купона: 17,9%

Лет до погашения: 3,9

Оферта: право продать (put) 27.02.2030

Эффективная доходность к погашению: 16,1%

Наш главный естественный ж/д монополист.

Не в тему, но поделюсь мыслями: всегда поражался, с чего бы поезда ТАКИЕ дорогие. Родителям в Мин. Воды смотрел билеты, там на человека купэ 30к. Самолет втрое дешевле, еще и удобнее. Фантастика😁

Посты в тему:

— Табличка с запасом прочности облигаций, по отраслям

— ОФЗ с ежемесячным купоном

— Подборка юаневых облигаций

— Подборка корпоративных в рублях, часть 1

— Подборка корп. в рублях, часть 2

— Канал в МАХ.

Сохраняйте и делитесь с друзьями👍+👍

Друзья, решил старую добрую рубрику с подборками представить в ином формате: список компактнее, но чуть больше деталей по облигам + комменарии по эмитенту. Купон тут у всех раз в месяц.

Часть 1 + часть 2. Помним, что это просто интересные выпуски, не ИИР и не готовый портфель. У меня не все они в портфеле, если что. Осознаю, что для кого-то найдутся облиги лучше, эмитенты сильнее и так далее☕️

🔸Систем2P02

Рейтинг: АА-

Ставка купона: 22,75%

Лет до погашения: 1,2

Оферта: нет

Эффективная доходность к погашению: 16,9%

Российский диверсифицированный инвест холдинг. Систему, уверен, знают все.

🔸КАМАЗ БП20

Рейтинг: А

Ставка купона: 15,95%

Лет до погашения: 1,9

Оферта: нет

Эффективная доходность к погашению: 16,8%

Чем занимаются — сами знаете. Компания с гос поддержкой. Специализируется на производстве дизельных грузовых автомобилей и дизельных двигателей.

🔸КАМАЗ БП18

Рейтинг: А

Ставка купона: 16,5%

Лет до погашения: 1,7

Оферта: нет

Эффективная доходность к погашению: 16,8%

🔸А101 1P02

Рейтинг: А+

Ставка купона: 17%

Лет до погашения: 1,7

Оферта: нет

Эффективная доходность к погашению: 16,6%

Застройщик. В основном Новая Москва, локальный застройщик.

🔸Селигдар6Р

Рейтинг: А+

Ставка купона: 18,5%

Лет до погашения: 2

Оферта: нет

Эффективная доходность к погашению: 16,5%

Российский золотодобытчик. Еще у них золотые облиги есть, тоже годные.

🔸КАМАЗ БП16

Рейтинг: А

Ставка купона: 14,9%

Лет до погашения: 1,4

Оферта: нет

Эффективная доходность к погашению: 16,5%

🔸ПГК3Р02

Рейтинг: АА

Ставка купона: 15,95%

Лет до погашения: 3

Оферта: право продать (put) 29.03.2029

Эффективная доходность к погашению: 16,3%

Это российский частный оператор на рынке грузовых ж/д перевозок и разработчик ПО.

🔸РЕСОЛиБП25

Рейтинг: АА-

Ставка купона: 15,5%

Лет до погашения: 1,1

Оферта: право продать (put) 14.04.2027

Эффективная доходность к погашению: 16,2%

Лизинговая компания, которая входит в группу РЕСО.

🔸РЖД 1Р-39R

Рейтинг: ААА

Ставка купона: 17,9%

Лет до погашения: 3,9

Оферта: право продать (put) 27.02.2030

Эффективная доходность к погашению: 16,1%

Наш главный естественный ж/д монополист.

Не в тему, но поделюсь мыслями: всегда поражался, с чего бы поезда ТАКИЕ дорогие. Родителям в Мин. Воды смотрел билеты, там на человека купэ 30к. Самолет втрое дешевле, еще и удобнее. Фантастика😁

Посты в тему:

— Табличка с запасом прочности облигаций, по отраслям

— ОФЗ с ежемесячным купоном

— Подборка юаневых облигаций

— Подборка корпоративных в рублях, часть 1

— Подборка корп. в рублях, часть 2

— Канал в МАХ.

Сохраняйте и делитесь с друзьями👍+👍

Telegram

11.4K

197

Главный вопрос нефтянки сейчас — не где взять нефть.

А как достать ту, которая уже есть, но плохо извлекается.

🧩ТРИЗ (они же трудноизвлекаемые запасы) — давно не нишевая история, а огромный рынок. Именно здесь начинается глобальная технологическая гонка на планете. Особенно с учетом конфликта на Ближнем Востоке, т.к. многие страны попытаются нарастить добычу на сложных участках.

🔸Если кратко описать методы добычи нефти, то получится 3 типа:

— Просто выдавливать нефть. В частности, на Ближнем Востоке так и работает. Фонтанная нефть.

— Выкачивать нефть. Используются штанговые насосы («качалки») или электроцентробежные насосы. Около 90% нефти в России добывают насосами.

— Остаточная нефть. Меняют свойства нефти прямо в пласте: тепловые методы, химические и газовые.

🧩Одна из технологий сложной добычи — ТТХВ. Термохимическое воздействие — это инновационная российская технология для добычи трудноизвлекаемых запасов.

👉 В пласт закачивают воду в сверхкритическом состоянии.

👉 Она становится активной средой.

👉 Запускаются химические реакции, малоподвижные углеводороды частично разрушаются в более легкие фракции

👉 Тяжёлая нефть становится текучей.

По сути — переработка нефти прямо под землей. Продвигает ее компания Оил Ресурс (группа Кириллица).

Известна как оптовый нефтетрейдер, но решила пойти дальше. Поехали в Китай и подписал соглашение с The Eighth Construction Company of CNPC, горизонт партнерства до 15 лет, по всем вопросам развития. Параллельно — участие в CIPPE (ведущая выставка в отрасли нефтянки).

«Сегодня основной вызов отрасли — это трудноизвлекаемые запасы. Речь уже не о расширении добычи, а о переходе к новым технологическим решениям. Мы рассматриваем международное сотрудничество как инструмент ускоренного масштабирования ТТХВ и формирования нового сегмента рынка», — отметил Семён Гарагуль, акционер ГК «Кириллица».

🧩По оценкам Оил Ресурс, рынок оборудования под эту технологию может дойти до 2 трлн рублей к 2040 году. Серьезно, правда?

🔸Рынок в мире смещается с «добыть больше» в сторону «добыть сложное», т.е. выигрывать будут не те, кто набурил больше всех, а те, кто смог внедрить круче технологии и эффективнее использовать имеющийся ресурс.

🔸Теперь про деньги. Как успели догадаться — стоит это добро не дешево.

Оил Ресурс уже есть на облигационном рынке: RU000A108B83 + RU000A10C8H9, два выпуска облиг.

С достаточно высокой доходностью, в силу рейтинга и долга (рейтинг, кстати, повышали). Так уж вышло, что инвестору проще и легче давать в долг тем, чей бизнес понятен, а отчет стабилен. Истории "на перспективу" часто считаются более рисковыми. Присмотрюсь, пожалуй.

Но, как уже стало ясно, глобально это история не про быстрый кэш, а про долгий технологический заход. Из просто нефтетрейдинга в технологию, в сложный и дорогой сегмент ТРИЗ, с опорой на Китай.

— Из трейдинга в технологию.

— В сегмент ТРИЗ.

— С опорой на Китай.

Если гипотеза с ТТХВ выстрелит — это уже не просто компания, а первый шаг на пути к новому рынку. Да, кто-то подумает, что раз уж у нас 90% нефти извлекается насосами, то ради чего оно?

Однако по текущим оценкам уже около 60-65% запасов нефти — трудноизвлекаемые. Т.е. со временем уровень сложности будет лишь нарастать, думать об это важно заранее.

Считается, что к 2030-му году уровень трудноизвлекаемой нефти дойдет до 80%. Т.е. без технологий — никак.

Как известно, если хочешь оставаться на месте — надо бежать. А хочешь расти — бежать надо очень быстро👍

А как достать ту, которая уже есть, но плохо извлекается.

🧩ТРИЗ (они же трудноизвлекаемые запасы) — давно не нишевая история, а огромный рынок. Именно здесь начинается глобальная технологическая гонка на планете. Особенно с учетом конфликта на Ближнем Востоке, т.к. многие страны попытаются нарастить добычу на сложных участках.

🔸Если кратко описать методы добычи нефти, то получится 3 типа:

— Просто выдавливать нефть. В частности, на Ближнем Востоке так и работает. Фонтанная нефть.

— Выкачивать нефть. Используются штанговые насосы («качалки») или электроцентробежные насосы. Около 90% нефти в России добывают насосами.

— Остаточная нефть. Меняют свойства нефти прямо в пласте: тепловые методы, химические и газовые.

🧩Одна из технологий сложной добычи — ТТХВ. Термохимическое воздействие — это инновационная российская технология для добычи трудноизвлекаемых запасов.

👉 В пласт закачивают воду в сверхкритическом состоянии.

👉 Она становится активной средой.

👉 Запускаются химические реакции, малоподвижные углеводороды частично разрушаются в более легкие фракции

👉 Тяжёлая нефть становится текучей.

По сути — переработка нефти прямо под землей. Продвигает ее компания Оил Ресурс (группа Кириллица).

Известна как оптовый нефтетрейдер, но решила пойти дальше. Поехали в Китай и подписал соглашение с The Eighth Construction Company of CNPC, горизонт партнерства до 15 лет, по всем вопросам развития. Параллельно — участие в CIPPE (ведущая выставка в отрасли нефтянки).

«Сегодня основной вызов отрасли — это трудноизвлекаемые запасы. Речь уже не о расширении добычи, а о переходе к новым технологическим решениям. Мы рассматриваем международное сотрудничество как инструмент ускоренного масштабирования ТТХВ и формирования нового сегмента рынка», — отметил Семён Гарагуль, акционер ГК «Кириллица».

🧩По оценкам Оил Ресурс, рынок оборудования под эту технологию может дойти до 2 трлн рублей к 2040 году. Серьезно, правда?

🔸Рынок в мире смещается с «добыть больше» в сторону «добыть сложное», т.е. выигрывать будут не те, кто набурил больше всех, а те, кто смог внедрить круче технологии и эффективнее использовать имеющийся ресурс.

🔸Теперь про деньги. Как успели догадаться — стоит это добро не дешево.

Оил Ресурс уже есть на облигационном рынке: RU000A108B83 + RU000A10C8H9, два выпуска облиг.

С достаточно высокой доходностью, в силу рейтинга и долга (рейтинг, кстати, повышали). Так уж вышло, что инвестору проще и легче давать в долг тем, чей бизнес понятен, а отчет стабилен. Истории "на перспективу" часто считаются более рисковыми. Присмотрюсь, пожалуй.

Но, как уже стало ясно, глобально это история не про быстрый кэш, а про долгий технологический заход. Из просто нефтетрейдинга в технологию, в сложный и дорогой сегмент ТРИЗ, с опорой на Китай.

— Из трейдинга в технологию.

— В сегмент ТРИЗ.

— С опорой на Китай.

Если гипотеза с ТТХВ выстрелит — это уже не просто компания, а первый шаг на пути к новому рынку. Да, кто-то подумает, что раз уж у нас 90% нефти извлекается насосами, то ради чего оно?

Однако по текущим оценкам уже около 60-65% запасов нефти — трудноизвлекаемые. Т.е. со временем уровень сложности будет лишь нарастать, думать об это важно заранее.

Считается, что к 2030-му году уровень трудноизвлекаемой нефти дойдет до 80%. Т.е. без технологий — никак.

Как известно, если хочешь оставаться на месте — надо бежать. А хочешь расти — бежать надо очень быстро👍

Telegram

12.6K

279

Что да как?

🔸Трамп планировал объявить о завершении войны в Иране и достижении целей США в регионе, сообщает Politico.

(Но… Чуть позже стал угрожать снова. Все, что нужно знать о политике😏)

🔸«США не нужен Ормузский пролив, а страны, использующие его для импорта нефти, сами должны позаботиться о безопасном прохождении судов, заявил Трамп».

Он также пообещал "мощный удар" по Ирану в ближайшие 2-3 недели.

🔸Песков: пауза в трехсторонних переговорах с Украиной связана с занятостью американских переговорщиков вопросами Ближнего Востока

🔸Трамп обсуждает с С.Аравией и ОАЭ ситуацию на Ближнем Востоке

🔸Переговоры по Ирану не идут хорошо - израильские СМИ

🔸Трамп поручил Вэнсу в частном порядке сообщить, что он открыт для прекращения огня при условии выполнения определенных требований США, включая возобновление работы Ормузского пролива

🔸США удваивают свой парк самолетов штурмовиков A-10 на Ближнем Востоке

🔸Рейтинг одобрения Трампа упал до рекордно низких 31% — CNN

🔸Инфляция в РФ с 24 по 30 марта составила 0,17%, после 0,19% с 17 по 23 марта

🔸ВВП РФ в феврале снизился на 1,5% в годовом выражении, за январь-февраль на 1,8% — Минэкономразвития

🔸PMI обрабатывающих отраслей РФ в марте опустился до отметки 48,3 пункта с 49,5 пункта месяцем ранее

🔸Дмитриев: апрель разбудит многих в ЕС, поскольку энергетический кризис приведет к экономическому коллапсу позже в этом году

🔸Дочерние банки маркетплейсов через 2-3 года могут получить статус системно значимых кредитных организаций (СЗКО) - Набиуллина

🔸Прогноз SberCIB по нефти и золоту на апрель 2026: нефть — $120, золото — $4 750 за унцию

🔸Русал получает запросы из США и Европы о свободных мощностях — Bloomberg

🔸Совкомбанк готовится дать возможность своим клиентам совершать операции с криптовалютой уже в 2026 г., если будет введено соответствующее регулирование

🔸SpaceX подала заявку на крупнейшее IPO в истории с целью привлечь $75 млрд, при оценке компании в $1,75 трлн

🔸Представитель владельцев облигаций «Монополия» уведомил о намерении инициировать банкротство двух компаний, входящих в группу эмитента.

🔸Орешкин: Наша финансовая система - одна из самых эффективных в мире

🔸КАМАЗ рассматривает введение четырехдневной рабочей недели с 1 июня и сокращение производственного плана на 2026 г.

Канал в МАХ

Доброе четверговое!☕️☕️☕️

🔸Трамп планировал объявить о завершении войны в Иране и достижении целей США в регионе, сообщает Politico.

(Но… Чуть позже стал угрожать снова. Все, что нужно знать о политике😏)

🔸«США не нужен Ормузский пролив, а страны, использующие его для импорта нефти, сами должны позаботиться о безопасном прохождении судов, заявил Трамп».

Он также пообещал "мощный удар" по Ирану в ближайшие 2-3 недели.

🔸Песков: пауза в трехсторонних переговорах с Украиной связана с занятостью американских переговорщиков вопросами Ближнего Востока

🔸Трамп обсуждает с С.Аравией и ОАЭ ситуацию на Ближнем Востоке

🔸Переговоры по Ирану не идут хорошо - израильские СМИ

🔸Трамп поручил Вэнсу в частном порядке сообщить, что он открыт для прекращения огня при условии выполнения определенных требований США, включая возобновление работы Ормузского пролива

🔸США удваивают свой парк самолетов штурмовиков A-10 на Ближнем Востоке

🔸Рейтинг одобрения Трампа упал до рекордно низких 31% — CNN

🔸Инфляция в РФ с 24 по 30 марта составила 0,17%, после 0,19% с 17 по 23 марта

🔸ВВП РФ в феврале снизился на 1,5% в годовом выражении, за январь-февраль на 1,8% — Минэкономразвития

🔸PMI обрабатывающих отраслей РФ в марте опустился до отметки 48,3 пункта с 49,5 пункта месяцем ранее

🔸Дмитриев: апрель разбудит многих в ЕС, поскольку энергетический кризис приведет к экономическому коллапсу позже в этом году

🔸Дочерние банки маркетплейсов через 2-3 года могут получить статус системно значимых кредитных организаций (СЗКО) - Набиуллина

🔸Прогноз SberCIB по нефти и золоту на апрель 2026: нефть — $120, золото — $4 750 за унцию

🔸Русал получает запросы из США и Европы о свободных мощностях — Bloomberg

🔸Совкомбанк готовится дать возможность своим клиентам совершать операции с криптовалютой уже в 2026 г., если будет введено соответствующее регулирование

🔸SpaceX подала заявку на крупнейшее IPO в истории с целью привлечь $75 млрд, при оценке компании в $1,75 трлн

🔸Представитель владельцев облигаций «Монополия» уведомил о намерении инициировать банкротство двух компаний, входящих в группу эмитента.

🔸Орешкин: Наша финансовая система - одна из самых эффективных в мире

🔸КАМАЗ рассматривает введение четырехдневной рабочей недели с 1 июня и сокращение производственного плана на 2026 г.

Канал в МАХ

Доброе четверговое!☕️☕️☕️

Telegram

14.7K

276

БЕСПЛАТНЫЙ 4-ДНЕВНЫЙ КУРС ПО ТРЕЙДИНГУ СТАРТУЕТ УЖЕ ЗАВТРА

Можно десятками лет наращивать капитал на вкладах или долгосрочных инвестициях, а можно уже сегодня начать зарабатывать на бирже 50-100 тысяч в месяц и растить свой портфель в разы быстрее. И не важно, падает рынок или растет.

Артем Назаров за 4 месяца увеличил капитал с 571 тысячи до 30,5 млн рублей через трейдинг.

Трейдинг - это не казино, где всё на удачу. Это системная работа с чёткими правилами, где можно начать даже с 10 000 рублей и постепенно наращивать капитал.

📌 За 4 дня бесплатного курса от Артема Назарова

с абсолютного нуля получите:

— Живую торговлю в прямом эфире: с нуля до первых 5000-10000 рублей на сделке

— Стратегию «ИМПУЛЬС» — пошаговый алгоритм для новичков

— Понимание, как зарабатывать на росте и на падении рынка

— План выхода на доход от 100 000 рублей в месяц

💻 Полностью онлайн и бесплатно, но с поддержкой как на платном курсе

🎁 Зарегистрируйтесь сейчас и получите подарок "7 ошибок новичка

в первую неделю торговли"

👉 Занять место на курсе: tradezoneschool.ru/trade4day_tg

Можно десятками лет наращивать капитал на вкладах или долгосрочных инвестициях, а можно уже сегодня начать зарабатывать на бирже 50-100 тысяч в месяц и растить свой портфель в разы быстрее. И не важно, падает рынок или растет.

Артем Назаров за 4 месяца увеличил капитал с 571 тысячи до 30,5 млн рублей через трейдинг.

Трейдинг - это не казино, где всё на удачу. Это системная работа с чёткими правилами, где можно начать даже с 10 000 рублей и постепенно наращивать капитал.

📌 За 4 дня бесплатного курса от Артема Назарова

с абсолютного нуля получите:

— Живую торговлю в прямом эфире: с нуля до первых 5000-10000 рублей на сделке

— Стратегию «ИМПУЛЬС» — пошаговый алгоритм для новичков

— Понимание, как зарабатывать на росте и на падении рынка

— План выхода на доход от 100 000 рублей в месяц

💻 Полностью онлайн и бесплатно, но с поддержкой как на платном курсе

🎁 Зарегистрируйтесь сейчас и получите подарок "7 ошибок новичка

в первую неделю торговли"

👉 Занять место на курсе: tradezoneschool.ru/trade4day_tg

Telegram

8.55K

56

Могут ли США выйти из НАТО? 👀

Будто бы ответ в самом вопросе, но… Разберемся спокойно🤝

США «вызовут на ковер» остальных членов НАТО сразу после окончания американо-израильской военной операции против Ирана. Об этом 30 марта предупредил Госсекретарь США Марко Рубио. В Вашингтоне считают, что европейские пока еще союзники «предали» США, отказавшись предоставить свои военные базы или закрыв американским самолетам воздушное пространство для проведения боевых действий в Иране. Угрожают выйти из НАТО.

Звучит громко. Но давайте оценим факты.

— НАТО появилось в 1949 году. И да, это американский проект — инициатива шла от США как ответ на усиление СССР после Второй мировой.

— США всегда были ключевым участником альянса.

Без них НАТО — это уже совсем другая организация. Как борщ без мяса, как облигация без купонов, как вино без алкоголя. Можно, но зачем?

По сути, США не просто один из участников, а его фундамент.

— Военные расходы НАТО — более $1,2–1,3 трлн в год.

Из них на США приходится примерно 65–70%.

То есть две трети всей военной «силы» альянса — это Штаты.

— У США крупнейшая армия в НАТО (у Европы маленькие, большая еще у Турции), крупнейший флот, ядерный арсенал и глобальная логистика.

— Формально выйти можно — в уставе это предусмотрено.

Но на практике это политическое землетрясение: переформатирование всей системы безопасности Европы. Выйдут — будет развал Евросоюза.

— И главный момент: НАТО это не только «обязательства типо защищать», но и инструмент влияния США на Европу + мир.

А для США, как мы уже знаем, влиять на всех важно. Впихивать свой газ, диктовать свои условия и так далее.

🔸Но да, США недовольны позицией Европы и обьемом трат на военку.

Могут «попросить» активнее наращивать оборонные бюджеты, усилятся разговоры о «стратегической автономности Европы», возможно перераспределение ролей внутри НАТО (больше ответственности на странах ЕС), возможно даже охлаждение внутри альянса

и рост неопределенности для рынков.

🧩Но! Даже при жесткой риторике НАТО остается крайне выгодным инструментом для самих США.

ТГ/ МАХ

🧩Готовы ли они добровольно отказаться от глобального рычага влияния?

Пока ответ очевиден👍👍👍

Будто бы ответ в самом вопросе, но… Разберемся спокойно🤝

США «вызовут на ковер» остальных членов НАТО сразу после окончания американо-израильской военной операции против Ирана. Об этом 30 марта предупредил Госсекретарь США Марко Рубио. В Вашингтоне считают, что европейские пока еще союзники «предали» США, отказавшись предоставить свои военные базы или закрыв американским самолетам воздушное пространство для проведения боевых действий в Иране. Угрожают выйти из НАТО.

Звучит громко. Но давайте оценим факты.

— НАТО появилось в 1949 году. И да, это американский проект — инициатива шла от США как ответ на усиление СССР после Второй мировой.

— США всегда были ключевым участником альянса.

Без них НАТО — это уже совсем другая организация. Как борщ без мяса, как облигация без купонов, как вино без алкоголя. Можно, но зачем?

По сути, США не просто один из участников, а его фундамент.

— Военные расходы НАТО — более $1,2–1,3 трлн в год.

Из них на США приходится примерно 65–70%.

То есть две трети всей военной «силы» альянса — это Штаты.

— У США крупнейшая армия в НАТО (у Европы маленькие, большая еще у Турции), крупнейший флот, ядерный арсенал и глобальная логистика.

— Формально выйти можно — в уставе это предусмотрено.

Но на практике это политическое землетрясение: переформатирование всей системы безопасности Европы. Выйдут — будет развал Евросоюза.

— И главный момент: НАТО это не только «обязательства типо защищать», но и инструмент влияния США на Европу + мир.

А для США, как мы уже знаем, влиять на всех важно. Впихивать свой газ, диктовать свои условия и так далее.

🔸Но да, США недовольны позицией Европы и обьемом трат на военку.

Могут «попросить» активнее наращивать оборонные бюджеты, усилятся разговоры о «стратегической автономности Европы», возможно перераспределение ролей внутри НАТО (больше ответственности на странах ЕС), возможно даже охлаждение внутри альянса

и рост неопределенности для рынков.

🧩Но! Даже при жесткой риторике НАТО остается крайне выгодным инструментом для самих США.

ТГ/ МАХ

🧩Готовы ли они добровольно отказаться от глобального рычага влияния?

Пока ответ очевиден👍👍👍

Telegram

11.1K

242

Кто больше всего зарабатывает на конфликте США–Иран?

(правильный ответ — дети Трампа. Т.к. заходят во все сделки за 5 минут до его твитов😂)

Но этот пост — о нашей нефтянке. Дочитайте до конца, надеюсь полезный пост🤝

🔸Если очень коротко:

Бюджет — получает прибыль от всех. Это очевидно.

Роснефть — сильна по деньгам.

ЛУКОЙЛ — по качеству выигрыша.

Сургут — комбо выгода: валюта и нефть.

Физики — думают, что им тоже перепадет копеечка. На деле суетятся и теряют😁

🛢 Важно: поставки тормозятся из-за атак на НПЗ-порты (за неделю до 40% просадка, поговаривают). Т.е. не только цена решает, но и кол-во / способ доставки товара.

🛢 Прибыль выросла только сейчас, а до этого полтора года низкого курса и дешевой нефти, куча санкций и миллион проблем в отрасли. Отсюда выходит, что расти акции НЕ обязаны.

🇷🇺 Роснефть — главный выигрыш в рублях. Условно, конечно.

— гигантская добыча.

— очень низкая себестоимость (одна из самых низких в мире, аж до $3/баррель)

— огромная база объёмов

— есть газ, есть новые мощные проекты, очень эффективная

— рост нефти даже на $10 = колоссальный прирост EBITDA

МСФО за 2025:

- Выручка: 8.2 трлн.руб (-18.8% г/г)

- EBITDA: 2.1 трлн.руб (-28.3% г/г)

- Чистая прибыль: 293 млрд.руб (-73% г/г)

- Скорр. свободный денежный поток: 700 млрд.руб (-45.9% г/г)

"Идеальный шторм", отметил Сечин. Тяжелый год был для нефтянки. Восток Ойл это конечно хорошо, но это про долгосрок. Сейчас очень важно увидеть результаты за 1 кв. 2026 г. с текущими ценами на нефть

Глобально это классическая история масштаба: даже если часть прибыли забрали налогами —

в абсолюте остается очень много. Впрочем, не нам. Акции — это другое👍

🇷🇺 ЛУКОЙЛ — самый «чистый» бенефициар. Впрочем, тоже условно.

— высокая доля экспорта

— меньше зависимости от внутреннего рынка

— чуть выше привязка к мировой цене

— При этом проблемы с отжимом иностранных активов

— но стабилен в дивидендах. Старается платить, как может.

⛽️ Сургутнефтегаз — комбо выгод. Мой выбор.

— огромная валютная подушка (но и рубли есть)

— выигрывает сильнее других, если нефть вверх, а рубль вниз

— по сути, кубышка важнее самой добычи. От курса зависят будущие дивы, т.е. это как прокси на валюту с доп. коэффициентом на нефть.

— Минусы: закрытая отчетность (крестики-нолики), санкции и сложная структура бизнеса.

Сургут — мой выбор. Я его с 36-38 брал, о чем миллион раз писал и говорил. Показал результат во много раз круче Лукойла или Роснефти, т.к. прокатился на двойном хайпе: нефть + курс.

К слову, Лукойл и Роснефть я продавал в начале марте, о чем ни разу не пожалел. По-прежнему они даже близко не подошли к тем уровням. Что и требовалось доказать.

🧩 Остальные игроки отрасли.

Газпром нефть: выигрывает от цены, но ограничена санкциями. Завязка на внутренний рынок. Супер дивов нет, расти не на чем.

Татнефть: сильная компания, но меньше масштаб эффекта. Зато крутые доп. ниши. Впрочем, пока это не важно.

Башнефть, Русснефть и прочие: нельзя оценивать изолированно, кроме дивидендов тут идей никогда не было.

🔸ВЫВОДЫ.

Если совсем просто: покупать нефтянку на росте цен — идея из прошлого (это как брать Газпром, ибо "все замерзнут"). Рынок отработал все за пару дней еще в самом начале марта, переставив всех выше. А далее, в силу отстуствия прямых причин, пошел откат.

Одной цены на нефть мало — нужна отмена санкций, курс, дивиденды и миллион иных моментов, чтобы инвесторам покупать хотелось. А пока — откат.

Либо Сургутнефтегаз преф (как комбо идея), либо вовсе не лезть в нефтянку. Уж поверьте, за март там не мало депозитов выгорело. Трейдеры пытались, пыхтели-страдали, но не выстрадали.

ТГ / Канал в MAX

___

P.S. рост нефти сейчас — это не про «всем хорошо»,

а про очередной виток перераспределения денег через геополитику, со всеми вытекающими рисками👍

(правильный ответ — дети Трампа. Т.к. заходят во все сделки за 5 минут до его твитов😂)

Но этот пост — о нашей нефтянке. Дочитайте до конца, надеюсь полезный пост🤝

🔸Если очень коротко:

Бюджет — получает прибыль от всех. Это очевидно.

Роснефть — сильна по деньгам.

ЛУКОЙЛ — по качеству выигрыша.

Сургут — комбо выгода: валюта и нефть.

Физики — думают, что им тоже перепадет копеечка. На деле суетятся и теряют😁

🛢 Важно: поставки тормозятся из-за атак на НПЗ-порты (за неделю до 40% просадка, поговаривают). Т.е. не только цена решает, но и кол-во / способ доставки товара.

🛢 Прибыль выросла только сейчас, а до этого полтора года низкого курса и дешевой нефти, куча санкций и миллион проблем в отрасли. Отсюда выходит, что расти акции НЕ обязаны.

🇷🇺 Роснефть — главный выигрыш в рублях. Условно, конечно.

— гигантская добыча.

— очень низкая себестоимость (одна из самых низких в мире, аж до $3/баррель)

— огромная база объёмов

— есть газ, есть новые мощные проекты, очень эффективная

— рост нефти даже на $10 = колоссальный прирост EBITDA

МСФО за 2025:

- Выручка: 8.2 трлн.руб (-18.8% г/г)

- EBITDA: 2.1 трлн.руб (-28.3% г/г)

- Чистая прибыль: 293 млрд.руб (-73% г/г)

- Скорр. свободный денежный поток: 700 млрд.руб (-45.9% г/г)

"Идеальный шторм", отметил Сечин. Тяжелый год был для нефтянки. Восток Ойл это конечно хорошо, но это про долгосрок. Сейчас очень важно увидеть результаты за 1 кв. 2026 г. с текущими ценами на нефть

Глобально это классическая история масштаба: даже если часть прибыли забрали налогами —

в абсолюте остается очень много. Впрочем, не нам. Акции — это другое👍

🇷🇺 ЛУКОЙЛ — самый «чистый» бенефициар. Впрочем, тоже условно.

— высокая доля экспорта

— меньше зависимости от внутреннего рынка

— чуть выше привязка к мировой цене

— При этом проблемы с отжимом иностранных активов

— но стабилен в дивидендах. Старается платить, как может.

⛽️ Сургутнефтегаз — комбо выгод. Мой выбор.

— огромная валютная подушка (но и рубли есть)

— выигрывает сильнее других, если нефть вверх, а рубль вниз

— по сути, кубышка важнее самой добычи. От курса зависят будущие дивы, т.е. это как прокси на валюту с доп. коэффициентом на нефть.

— Минусы: закрытая отчетность (крестики-нолики), санкции и сложная структура бизнеса.

Сургут — мой выбор. Я его с 36-38 брал, о чем миллион раз писал и говорил. Показал результат во много раз круче Лукойла или Роснефти, т.к. прокатился на двойном хайпе: нефть + курс.

К слову, Лукойл и Роснефть я продавал в начале марте, о чем ни разу не пожалел. По-прежнему они даже близко не подошли к тем уровням. Что и требовалось доказать.

🧩 Остальные игроки отрасли.

Газпром нефть: выигрывает от цены, но ограничена санкциями. Завязка на внутренний рынок. Супер дивов нет, расти не на чем.

Татнефть: сильная компания, но меньше масштаб эффекта. Зато крутые доп. ниши. Впрочем, пока это не важно.

Башнефть, Русснефть и прочие: нельзя оценивать изолированно, кроме дивидендов тут идей никогда не было.

🔸ВЫВОДЫ.

Если совсем просто: покупать нефтянку на росте цен — идея из прошлого (это как брать Газпром, ибо "все замерзнут"). Рынок отработал все за пару дней еще в самом начале марта, переставив всех выше. А далее, в силу отстуствия прямых причин, пошел откат.

Одной цены на нефть мало — нужна отмена санкций, курс, дивиденды и миллион иных моментов, чтобы инвесторам покупать хотелось. А пока — откат.

Либо Сургутнефтегаз преф (как комбо идея), либо вовсе не лезть в нефтянку. Уж поверьте, за март там не мало депозитов выгорело. Трейдеры пытались, пыхтели-страдали, но не выстрадали.

ТГ / Канал в MAX

___

P.S. рост нефти сейчас — это не про «всем хорошо»,

а про очередной виток перераспределения денег через геополитику, со всеми вытекающими рисками👍

Telegram

14.2K

363

Что да как?

🔸Тем временем 1 апреля, а мы тут😏

🔸«Мы готовы положить конец войне, но хотим получить гарантии» — президент Ирана

🔸Дональд Трамп заявил, что США достигли своей цели в конфликте с Ираном и планируют завершить его в течение двух-трёх недель.

🔸Представитель Белого дома в интервью телеканалу AI Jazeera: Трамп уверен, что соглашение по Ирану будет достигнуто в ближайшее время

🔸Трамп: «мы полностью уничтожили Иран, но нам предстоит еще много работы, чтобы остановить их атаки на нас»

🔸Иран надеется, что его противники не совершат ошибку - глава МИД Ирана

🔸Рубио: США, возможно, пересмотрят целесообразность участия в НАТО

🔸РБК: несмотря на общее снижение ставок по банковским вкладам, на рынке сохраняются предложения с доходностью выше 14% годовых

🔸США продлили разрешение на переговоры о продаже активов Лукойла до 1 мая

🔸Россия не будет поставлять нефть в страны, поддерживающие потолок цен

🔸Goldman Sachs подтверждает прогноз по золоту - $5 400 за унцию к концу 2026 г.

🔸США отменяют санкции в отношении некоторых контейнеровозов под российским флагом

🔸Налог на сверхприбыль могут ввести для золотодобытчиков

🔸Россия и Шри-Ланка обсудили вопросы организации поставок энергоресурсов

🔸Цены на нефть могут вырасти до $150-200 за баррель, если Ормузский пролив из-за войны будет оставаться фактически закрытым в ближайшие 6-8 недель - FGE NexantECA

🔸Уоррен Баффет на CNBC: фондовый рынок все еще дорого и непривлекателен

🔸IT-компании могут лишить аккредитации за пропуск VPN-трафика

🔸Прокат электросамокатов и велосипедов стартует в Москве сегодня. Вуш потирает руки🙂

🔸Ах да. Квота по добыче нефти для "восьмерки" стран ОПЕК+ в апреле увеличивается к марту на 170 тыс. б/с, до 32,706 млн б/с.

(Обсуждали с вами все это, в начал марта: рост добычи, переговоры, слабость рынка и сиюминутность хайпа. помните же?)

Доброе первоапрельское утро! ☕️

Острые шутки не придумал, тупых тоже нет. Попробую провести день серьезно😁

👍👍👍

🔸Тем временем 1 апреля, а мы тут😏

🔸«Мы готовы положить конец войне, но хотим получить гарантии» — президент Ирана

🔸Дональд Трамп заявил, что США достигли своей цели в конфликте с Ираном и планируют завершить его в течение двух-трёх недель.

🔸Представитель Белого дома в интервью телеканалу AI Jazeera: Трамп уверен, что соглашение по Ирану будет достигнуто в ближайшее время

🔸Трамп: «мы полностью уничтожили Иран, но нам предстоит еще много работы, чтобы остановить их атаки на нас»

🔸Иран надеется, что его противники не совершат ошибку - глава МИД Ирана

🔸Рубио: США, возможно, пересмотрят целесообразность участия в НАТО

🔸РБК: несмотря на общее снижение ставок по банковским вкладам, на рынке сохраняются предложения с доходностью выше 14% годовых

🔸США продлили разрешение на переговоры о продаже активов Лукойла до 1 мая

🔸Россия не будет поставлять нефть в страны, поддерживающие потолок цен

🔸Goldman Sachs подтверждает прогноз по золоту - $5 400 за унцию к концу 2026 г.

🔸США отменяют санкции в отношении некоторых контейнеровозов под российским флагом

🔸Налог на сверхприбыль могут ввести для золотодобытчиков

🔸Россия и Шри-Ланка обсудили вопросы организации поставок энергоресурсов

🔸Цены на нефть могут вырасти до $150-200 за баррель, если Ормузский пролив из-за войны будет оставаться фактически закрытым в ближайшие 6-8 недель - FGE NexantECA

🔸Уоррен Баффет на CNBC: фондовый рынок все еще дорого и непривлекателен

🔸IT-компании могут лишить аккредитации за пропуск VPN-трафика

🔸Прокат электросамокатов и велосипедов стартует в Москве сегодня. Вуш потирает руки🙂

🔸Ах да. Квота по добыче нефти для "восьмерки" стран ОПЕК+ в апреле увеличивается к марту на 170 тыс. б/с, до 32,706 млн б/с.

(Обсуждали с вами все это, в начал марта: рост добычи, переговоры, слабость рынка и сиюминутность хайпа. помните же?)

Доброе первоапрельское утро! ☕️

Острые шутки не придумал, тупых тоже нет. Попробую провести день серьезно😁

👍👍👍

Telegram

14.7K

414

🌠Инарктика: рыба растет, теперь ждем финансы.

Ооочень давно не разбирал эту весьма интересную компанию, многие запомнили ее как "что-то про рыбу, почему-то акции падают". Хотя интересностей и изменений — масса.

🧩Да, все знают, что в 2023–2024 была потеря рыбы – она случалась, в целом, из-за двух причин:

1. Перенос мальковых заводов в Россию и, как следствие, временныйсдвиг в зарыблении;

2. На это неудачно наложились биологические и погодные факторы.

Компания постаралась и в 2025 году восстановила объем биомассы (то есть объем всей рыбы) до привычного уровняв ок. 30 тыс. тонн, финансы пока не успели подтянуться. Разберемся?

🔸Сперва ключевые цифры, далее доп. мысли и выводы:

— Выручка в 2025 составила 24,6 млрд рублей (–22% г/г).

(Снижение объясняется коррекцией рублевых цен на красную рыбу после пиковых значений в 2024 и временным сокращением объёмов продаж. Да, рыбы становится больше, но ей все еще нужно подрасти, чтобы было выгодно продавать – в течение года «взрослой» рыбы просто было меньше).

- При этом, если посмотреть на второе полугодие отдельно, то тут уже намечается позитив: во втором полугодии выручка увеличилась на 11% - до 14,6 млрд руб. Как раз рыба дорастала и компания ее начала реализовывать.

— Скорр. EBITDA составила 5,7 млрд рублей (–54% г/г), рентабельность по EBITDA 23%.

(Рентабельность мировых аквакультурных компаний колеблется в среднем от 20 до 35%, поэтому уровень Инарктика вполне убедителен)

— Скорр. чистая прибыль (без переоценки биоактивов), хоть и просела, но осталась положительной: 2,2 млрд рублей.

— Если смотреть на МСФО-шный показатель: пока в убытке – 2,2 млрд рублей. Но он включает «бумажную» переоценку биологических активов на фоне общерыночного снижения средних цен на рыбу.

— Во втором полугодии компания уже получила положительную чистую прибыль с учетом переоценки биоактивов: 5,3 млрд руб.

— Чистый долг 13,8 млрд рублей (всего +9% г/г), долговая нагрузка: 2,4х EBITDA.

(незначительный рост из-за временного снижения EBITDA, в целом показатель хороший, комфортный).

🧩Про долг: у компании есть доступ к льготным кредитам, бОльшая часть бондов – флоатеры. Средняя ставка по долговому портфелю 16,9% (что приятно при средней КС за год в 19%).

🧩Получается, что по мере снижения ключа долг дешевеет, а основные затраты остались в 2025(менеджмент говорит, что выходят из инвестиционной фазы, и капекс будет снижаться). Радует.

🔸Теперь о том, как рыбу выращивали:

— Рыба (официально –"Биомасса") выросла на 33% г/г и на 31 декабря составила 30,1 тыс. тонн.

— Реализовали ряд проектов по укреплению вертикальной интеграции и развитию производства мальков (у Инарктики уже 5 собственных заводов), это позволяет растить больше своей рыбы, снижать зависимость от импорта. В 2026 выпустили рекордное число мальков.

🧩Важно понимать, что атлантический лосось растет до товарного веса 2 года, т.е. в 2025 рыбы физически было мало (из-за спада 2024), а сейчас ее число восстановилось иможет продолжить расти с учетом новых успешных зарыблений.

🔸О российском рынке красной рыбы

Рынок вырос на 18% за последние полные три года, спрос стабилен, падать спрос даже с учетом цен не планирует. Это видно и по результатам компании, рынок покупает весь тот объем, который компания производит: вырастили больше – рынок купил больше.

🔸Что в итоге?

Получается, что на графике видим слив, при этом рынок в упор не замечает показатели и специфику бизнеса. Ну не умеет лосось расти за неделю, поэтому такой разрыв во времени. Добавим еще и завышенные ожидания прошлых лет.

У меня лично есть облиги – их не продавал. Если что.

Буду держать вас в курсе. Это не привычная всем нефтянка или банк, все же весьма занимательный бизнес👍👍

Ооочень давно не разбирал эту весьма интересную компанию, многие запомнили ее как "что-то про рыбу, почему-то акции падают". Хотя интересностей и изменений — масса.

🧩Да, все знают, что в 2023–2024 была потеря рыбы – она случалась, в целом, из-за двух причин:

1. Перенос мальковых заводов в Россию и, как следствие, временныйсдвиг в зарыблении;

2. На это неудачно наложились биологические и погодные факторы.

Компания постаралась и в 2025 году восстановила объем биомассы (то есть объем всей рыбы) до привычного уровняв ок. 30 тыс. тонн, финансы пока не успели подтянуться. Разберемся?

🔸Сперва ключевые цифры, далее доп. мысли и выводы:

— Выручка в 2025 составила 24,6 млрд рублей (–22% г/г).

(Снижение объясняется коррекцией рублевых цен на красную рыбу после пиковых значений в 2024 и временным сокращением объёмов продаж. Да, рыбы становится больше, но ей все еще нужно подрасти, чтобы было выгодно продавать – в течение года «взрослой» рыбы просто было меньше).

- При этом, если посмотреть на второе полугодие отдельно, то тут уже намечается позитив: во втором полугодии выручка увеличилась на 11% - до 14,6 млрд руб. Как раз рыба дорастала и компания ее начала реализовывать.

— Скорр. EBITDA составила 5,7 млрд рублей (–54% г/г), рентабельность по EBITDA 23%.

(Рентабельность мировых аквакультурных компаний колеблется в среднем от 20 до 35%, поэтому уровень Инарктика вполне убедителен)

— Скорр. чистая прибыль (без переоценки биоактивов), хоть и просела, но осталась положительной: 2,2 млрд рублей.

— Если смотреть на МСФО-шный показатель: пока в убытке – 2,2 млрд рублей. Но он включает «бумажную» переоценку биологических активов на фоне общерыночного снижения средних цен на рыбу.

— Во втором полугодии компания уже получила положительную чистую прибыль с учетом переоценки биоактивов: 5,3 млрд руб.

— Чистый долг 13,8 млрд рублей (всего +9% г/г), долговая нагрузка: 2,4х EBITDA.

(незначительный рост из-за временного снижения EBITDA, в целом показатель хороший, комфортный).

🧩Про долг: у компании есть доступ к льготным кредитам, бОльшая часть бондов – флоатеры. Средняя ставка по долговому портфелю 16,9% (что приятно при средней КС за год в 19%).

🧩Получается, что по мере снижения ключа долг дешевеет, а основные затраты остались в 2025(менеджмент говорит, что выходят из инвестиционной фазы, и капекс будет снижаться). Радует.

🔸Теперь о том, как рыбу выращивали:

— Рыба (официально –"Биомасса") выросла на 33% г/г и на 31 декабря составила 30,1 тыс. тонн.

— Реализовали ряд проектов по укреплению вертикальной интеграции и развитию производства мальков (у Инарктики уже 5 собственных заводов), это позволяет растить больше своей рыбы, снижать зависимость от импорта. В 2026 выпустили рекордное число мальков.

🧩Важно понимать, что атлантический лосось растет до товарного веса 2 года, т.е. в 2025 рыбы физически было мало (из-за спада 2024), а сейчас ее число восстановилось иможет продолжить расти с учетом новых успешных зарыблений.

🔸О российском рынке красной рыбы

Рынок вырос на 18% за последние полные три года, спрос стабилен, падать спрос даже с учетом цен не планирует. Это видно и по результатам компании, рынок покупает весь тот объем, который компания производит: вырастили больше – рынок купил больше.

🔸Что в итоге?

Получается, что на графике видим слив, при этом рынок в упор не замечает показатели и специфику бизнеса. Ну не умеет лосось расти за неделю, поэтому такой разрыв во времени. Добавим еще и завышенные ожидания прошлых лет.

У меня лично есть облиги – их не продавал. Если что.

Буду держать вас в курсе. Это не привычная всем нефтянка или банк, все же весьма занимательный бизнес👍👍

Telegram

10.9K

339

🛢 $8,5 на контракте нефти — клиент Альфа-Инвестиций поймал движение через объёмы

После импульса нефть встала в консолидацию на несколько дней. PRO-терминале Альфа-Инвестиций показал, что на уровне 82,35 сформировался кластер в несколько миллионов. Крупняк покупал.

🔸 Что сделал трейдер:

1. Вошёл в покупку фьючерса на 82,35

2. Поставил стоп чуть ниже уровня

3. Фиксировал прибыль частями: 89,4 и 92,88 — там, где объёмы показали давление продавцов

Стоп постоянно двигался вверх, защищая прибыль. Результат — больше $8,5 на контракт за неделю.

Кластерный анализ в PRO-терминале Альфа-Инвестиций показал точку входа крупных денег. Дальше просто нужно следовать за ними 👍

После импульса нефть встала в консолидацию на несколько дней. PRO-терминале Альфа-Инвестиций показал, что на уровне 82,35 сформировался кластер в несколько миллионов. Крупняк покупал.

🔸 Что сделал трейдер:

1. Вошёл в покупку фьючерса на 82,35

2. Поставил стоп чуть ниже уровня

3. Фиксировал прибыль частями: 89,4 и 92,88 — там, где объёмы показали давление продавцов

Стоп постоянно двигался вверх, защищая прибыль. Результат — больше $8,5 на контракт за неделю.

Кластерный анализ в PRO-терминале Альфа-Инвестиций показал точку входа крупных денег. Дальше просто нужно следовать за ними 👍

Telegram

13K

247

Знаете СИБУР — ту самую компанию, которая уже много лет периодически возвращается к теме IPO?

Пробежался по книге «Нервы, деньги, полимеры» и стало чуть понятнее, почему выход на биржу так и не случился.

Если упростить:

компания последовательно делает ставку на рост через крупные проекты — и каждый раз логика примерно одна и та же.

Сначала запускается новый масштабный актив, потом возникает идея выйти на рынок уже с обновлённой оценкой.

Так было после «Тобольск-Полимера» — тогда, в районе 2013 года, IPO всерьёз обсуждали.

Но параллельно уже формировались планы следующего этапа роста — «Запсибнефтехима», который начали строить в 2014.

И здесь есть важный момент:

рынок не всегда готов платить «вперёд» за будущий рост, особенно если бизнес сложный для быстрого понимания.

Нефтехимия — не самая очевидная история для инвестора.

После запуска «Запсибнефтехима» тема IPO снова поднималась — но в итоге компания сделала другой стратегический выбор и приобрела ТАИФ.

Если смотреть на текущую динамику, логика остаётся прежней:

сначала — инвестиции и масштабирование, потом — потенциальный выход на рынок.

Поэтому ожидания IPO в ближайшее время выглядят сдержанно.

Скорее, рынок будет возвращаться к этой теме уже после завершения текущих инвестиционных циклов - в 2027 году завершаются проекты на Амуре, в Тобольске и Татарстане.

При этом важно:

по операционным показателям СИБУР остаётся одной из самых эффективных компаний в глобальной нефтехимии, даже на фоне непростого цикла в отрасли.

Так что история здесь не про «не получилось»,

а скорее про выбор момента — и про стратегию играть в долгую👍

Пробежался по книге «Нервы, деньги, полимеры» и стало чуть понятнее, почему выход на биржу так и не случился.

Если упростить:

компания последовательно делает ставку на рост через крупные проекты — и каждый раз логика примерно одна и та же.

Сначала запускается новый масштабный актив, потом возникает идея выйти на рынок уже с обновлённой оценкой.

Так было после «Тобольск-Полимера» — тогда, в районе 2013 года, IPO всерьёз обсуждали.

Но параллельно уже формировались планы следующего этапа роста — «Запсибнефтехима», который начали строить в 2014.

И здесь есть важный момент:

рынок не всегда готов платить «вперёд» за будущий рост, особенно если бизнес сложный для быстрого понимания.

Нефтехимия — не самая очевидная история для инвестора.

После запуска «Запсибнефтехима» тема IPO снова поднималась — но в итоге компания сделала другой стратегический выбор и приобрела ТАИФ.

Если смотреть на текущую динамику, логика остаётся прежней:

сначала — инвестиции и масштабирование, потом — потенциальный выход на рынок.

Поэтому ожидания IPO в ближайшее время выглядят сдержанно.

Скорее, рынок будет возвращаться к этой теме уже после завершения текущих инвестиционных циклов - в 2027 году завершаются проекты на Амуре, в Тобольске и Татарстане.

При этом важно:

по операционным показателям СИБУР остаётся одной из самых эффективных компаний в глобальной нефтехимии, даже на фоне непростого цикла в отрасли.

Так что история здесь не про «не получилось»,

а скорее про выбор момента — и про стратегию играть в долгую👍

Telegram

13.9K

233

Что изменится с 1 апреля?

Традиционная рубрика — изменения с нового месяца. Наиболее волнующие всех изменения вы знаете без меня: отвалится оплата Эпл (но останутся подар. карты), блок Телеги (а разве сейчас работает напрямую у кого-то?), слухи о сборе денег за выход в внешний интернет и так далее. Ладно, не будем о грустном, разберемся с остальными моментами ☕️

🔸 Меняются условия рассрочки

Тут серьезные изменения.

С 1 апреля продавцам и исполнителям нельзя будет устанавливать для потребителей разные цены на товары, работы или услуги одного вида при оплате в рассрочку.

Предоставлять сервис рассрочки смогут только его операторы. Оператором сервиса рассрочки (ОСР) могут быть:

- банк;

- микрофинансовая организация (МФО);

- хозяйственное общество, созданное в соответствии с законодательством России и не являющееся некредитной финансовой организацией.

Максимальный срок рассрочки – 6 месяцев.

Через 2 года будет 4 месяца максимум на рассрочку.

Если сумма выше 50К, то данные о рассрочке будут передаваться в бюро кредитных историй.

За просрочку оплат размер неустойки не более 20% годовых от суммы просроченной задолженности пользователя.

🔸 С 1 апреля сведения о налогах будут обновляться чаще

Раньше сведения обновлялись 1 раз в квартал, теперь раз в месяц.

За налоговую задолженность могут не выпустить за границу, арестовать счета, запретить сделки с продажей/дарением недвижимости.

🔸 Переплата по займам в МФО

С 1 апреля максимальная переплата по займам сроком до 1 года будет снижена до 100%. Сейчас – 130%.

Максимальный размер микрозайма для компаний или ИП вырастет с ₽5 млн до ₽15 млн.

🔸 Истекает срок подачи декларации 3-НДФЛ

Сам недавно только подал за 2025 год.

30 апреля истекает срок, когда надо задекларировать свой доход, полученный в 2025 году, по форме 3-НДФЛ.

Если продавали машину, квартиру, мотоцикл в 2025 году – тоже надо подавать декларацию.

🔸 При выдаче ипотеки и кредитов будут учитывать только «белые» источники дохода

Про это писал тут

🔸 Новые правила заполнения платежных поручений

С 1 апреля вступают в силу новые правила заполнения платежных поручений.

В поле «Плательщик» индивидуальный предприниматель должен вместе с фамилией именем и отчеством обозначить в скобках свой статус — ИП. Например, «Иванов Иван Иванович (ИП)».

В платежном поручении будут теперь указывать: «Фактический плательщик» и «Фактический получатель средств».

🔸 Индексация социальных и ряда других пенсий

С 1 апреля проиндексируют на 6,8%.

🔸 Новые правила расчета утильсбора для автомобилей

С 1 апреля 2026 года начнут действовать новые правила расчета утилизационного сбора, вступят новые правила растаможки автомобилей из стран ЕАЭС.

Таможенники будут сверять заявленную стоимость авто с базой Минпромторга. При существенном расхождении владельцу придется доплатить разницу в таможенном сборе и НДС.

Сам утильсбор при этом останется прежним и назначается всем одинаково, если только машина не ввозится физлицом для личного пользования с мощностью двигателя до 160 лошадиных сил.

Изменения сделают ввоз авто из стран ЕАЭС менее выгодным, а средние цены — выше.

🔸 Вывоз наличных рублей из России в страны ЕАЭС ужесточают

Сумму свыше $100К из России в Армению, Белоруссию, Казахстан или Киргизию можно только через воздушные пункты пропуска. При себе обязательно иметь заверенные банковские выписки, подтверждающие, что средства были сняты со счета того человека, который их вывозит.

🔸 ГОСТ для территорий выгула собак

Начнет действовать первый национальный стандарт благоустройства территорий для владельцев собак.

🔸 В гостиницы можно будет заселиться через «Госуслуги»

Теперь можно будет заселяться по биометрии, с помощью водительских прав и Макса😁

🔸 Теперь при продаже ипотечного жилья банкрота, 10% будут оставлять гражданину, но не больше суммы первоначального взноса. Тут с нюансами новость, отдельно разберу.

• Что менялось 1 марта

• Канал в МАХ

Тем временем прошло только 3 месяца 2026-го😁👍👍👍

Традиционная рубрика — изменения с нового месяца. Наиболее волнующие всех изменения вы знаете без меня: отвалится оплата Эпл (но останутся подар. карты), блок Телеги (а разве сейчас работает напрямую у кого-то?), слухи о сборе денег за выход в внешний интернет и так далее. Ладно, не будем о грустном, разберемся с остальными моментами ☕️

🔸 Меняются условия рассрочки

Тут серьезные изменения.

С 1 апреля продавцам и исполнителям нельзя будет устанавливать для потребителей разные цены на товары, работы или услуги одного вида при оплате в рассрочку.

Предоставлять сервис рассрочки смогут только его операторы. Оператором сервиса рассрочки (ОСР) могут быть:

- банк;

- микрофинансовая организация (МФО);

- хозяйственное общество, созданное в соответствии с законодательством России и не являющееся некредитной финансовой организацией.

Максимальный срок рассрочки – 6 месяцев.

Через 2 года будет 4 месяца максимум на рассрочку.

Если сумма выше 50К, то данные о рассрочке будут передаваться в бюро кредитных историй.

За просрочку оплат размер неустойки не более 20% годовых от суммы просроченной задолженности пользователя.

🔸 С 1 апреля сведения о налогах будут обновляться чаще

Раньше сведения обновлялись 1 раз в квартал, теперь раз в месяц.

За налоговую задолженность могут не выпустить за границу, арестовать счета, запретить сделки с продажей/дарением недвижимости.

🔸 Переплата по займам в МФО

С 1 апреля максимальная переплата по займам сроком до 1 года будет снижена до 100%. Сейчас – 130%.

Максимальный размер микрозайма для компаний или ИП вырастет с ₽5 млн до ₽15 млн.

🔸 Истекает срок подачи декларации 3-НДФЛ

Сам недавно только подал за 2025 год.

30 апреля истекает срок, когда надо задекларировать свой доход, полученный в 2025 году, по форме 3-НДФЛ.

Если продавали машину, квартиру, мотоцикл в 2025 году – тоже надо подавать декларацию.

🔸 При выдаче ипотеки и кредитов будут учитывать только «белые» источники дохода

Про это писал тут

🔸 Новые правила заполнения платежных поручений

С 1 апреля вступают в силу новые правила заполнения платежных поручений.

В поле «Плательщик» индивидуальный предприниматель должен вместе с фамилией именем и отчеством обозначить в скобках свой статус — ИП. Например, «Иванов Иван Иванович (ИП)».

В платежном поручении будут теперь указывать: «Фактический плательщик» и «Фактический получатель средств».

🔸 Индексация социальных и ряда других пенсий

С 1 апреля проиндексируют на 6,8%.

🔸 Новые правила расчета утильсбора для автомобилей

С 1 апреля 2026 года начнут действовать новые правила расчета утилизационного сбора, вступят новые правила растаможки автомобилей из стран ЕАЭС.

Таможенники будут сверять заявленную стоимость авто с базой Минпромторга. При существенном расхождении владельцу придется доплатить разницу в таможенном сборе и НДС.

Сам утильсбор при этом останется прежним и назначается всем одинаково, если только машина не ввозится физлицом для личного пользования с мощностью двигателя до 160 лошадиных сил.

Изменения сделают ввоз авто из стран ЕАЭС менее выгодным, а средние цены — выше.

🔸 Вывоз наличных рублей из России в страны ЕАЭС ужесточают

Сумму свыше $100К из России в Армению, Белоруссию, Казахстан или Киргизию можно только через воздушные пункты пропуска. При себе обязательно иметь заверенные банковские выписки, подтверждающие, что средства были сняты со счета того человека, который их вывозит.

🔸 ГОСТ для территорий выгула собак

Начнет действовать первый национальный стандарт благоустройства территорий для владельцев собак.

🔸 В гостиницы можно будет заселиться через «Госуслуги»

Теперь можно будет заселяться по биометрии, с помощью водительских прав и Макса😁

🔸 Теперь при продаже ипотечного жилья банкрота, 10% будут оставлять гражданину, но не больше суммы первоначального взноса. Тут с нюансами новость, отдельно разберу.

• Что менялось 1 марта

• Канал в МАХ

Тем временем прошло только 3 месяца 2026-го😁👍👍👍

Telegram

14.4K

282

Что да как?

🔸WSJ: Трамп готов закончить войну на Ближнем Востоке, оставив Ормузский пролив закрытым для судоходства, а также под значительным контролем Ирана

🔸Иранский парламент принял законопроект о введении платы за проход через Ормузский пролив — агентство Tasnim

🔸Министр финансов США Бессент: Мы видим, как с каждым днем через пролив проходит все больше и больше судов

🔸США продлили разрешение на переговоры о продаже активов Лукойла до 1 мая

🔸JPMorgan прогнозирует рост цен на нефть до $150 при закрытии пролива еще на месяц

🔸Правительство усилило защиту прав владельцев привилегированных акций — Минэкономразвития

🔸B2B-РТС — крупнейшая российская электронная торговая платформа для бизнеса и государства — приобрел статус ПАО

🔸Русал, получивший предупреждение ФАС, готовит комплекс предложений по ценообразованию на внутреннем рынке — Интерфакс

🔸Миллер: запасы в европейских ПХГ к началу следующего сезона отбора могут не достичь даже 70%

🔸Минфин: Правительство одобрило пакет законопроектов по легализации обращения цифровых валют и цифровых прав в России

🔸РФ и Индия изучают перспективные варианты расширения сотрудничества в сфере энергетики

🔸Россия не будет поставлять нефть в страны, которые поддерживают антирыночные меры по поддержанию потолка цен — замглавы МИД РФ

🔸Несколько стран Персидского залива во главе с Саудовской Аравией и ОАЭ призывают США продолжать военные действия против Ирана

🔸Сценарий резкого скачка цен - вплоть до $200 за баррель обсуждается, однако среди экспертов нет единого мнения о вероятности такого развития событий

🔸Про необходимость пополнить баланс Эпл (у кого ру акк), возможную плату за сервисы из 3 букв и прочие не инвесторские, но крайне важные вещи наверняка всех прочли еще вчера.

🔸Минфин приостанавливает валютные операции в рамках бюджетного правила до 1 июля. Пока девала не будет, получается.

Канал в МАХ

Доброе утро!☕️☀️

🔸WSJ: Трамп готов закончить войну на Ближнем Востоке, оставив Ормузский пролив закрытым для судоходства, а также под значительным контролем Ирана

🔸Иранский парламент принял законопроект о введении платы за проход через Ормузский пролив — агентство Tasnim

🔸Министр финансов США Бессент: Мы видим, как с каждым днем через пролив проходит все больше и больше судов

🔸США продлили разрешение на переговоры о продаже активов Лукойла до 1 мая

🔸JPMorgan прогнозирует рост цен на нефть до $150 при закрытии пролива еще на месяц

🔸Правительство усилило защиту прав владельцев привилегированных акций — Минэкономразвития

🔸B2B-РТС — крупнейшая российская электронная торговая платформа для бизнеса и государства — приобрел статус ПАО

🔸Русал, получивший предупреждение ФАС, готовит комплекс предложений по ценообразованию на внутреннем рынке — Интерфакс

🔸Миллер: запасы в европейских ПХГ к началу следующего сезона отбора могут не достичь даже 70%

🔸Минфин: Правительство одобрило пакет законопроектов по легализации обращения цифровых валют и цифровых прав в России

🔸РФ и Индия изучают перспективные варианты расширения сотрудничества в сфере энергетики

🔸Россия не будет поставлять нефть в страны, которые поддерживают антирыночные меры по поддержанию потолка цен — замглавы МИД РФ

🔸Несколько стран Персидского залива во главе с Саудовской Аравией и ОАЭ призывают США продолжать военные действия против Ирана

🔸Сценарий резкого скачка цен - вплоть до $200 за баррель обсуждается, однако среди экспертов нет единого мнения о вероятности такого развития событий

🔸Про необходимость пополнить баланс Эпл (у кого ру акк), возможную плату за сервисы из 3 букв и прочие не инвесторские, но крайне важные вещи наверняка всех прочли еще вчера.

🔸Минфин приостанавливает валютные операции в рамках бюджетного правила до 1 июля. Пока девала не будет, получается.

Канал в МАХ

Доброе утро!☕️☀️

Telegram

15.9K

324

Пока открывал сезон, узрел новости об очередном пинке ценителей «старого интернета»☹️

Вышли сегодня о возможном введении доп. оплат за использование сервисов из 3 букв, либо даже штрафах. Во как.

Тем временем мое вчерашнее видео на ВК залилось только через сутки. Висело тупо все.

В Максиме до сих пор не вылечены базовые баги. Почему?☹️

Не, серьезно вот. Вот дали бы блоггерам в ВК/МАХ органику, отшлифовали бы глюки — инфлюенсеры (смею предположить) чуть меньше бы грустили, сэкономили бы миллионы (речь о попытках как-то сохранить место на рынке), возможно даже бодрее бы тянули народ. Куча опций есть повысить лояльность, нооо…🤷♂️

Эх. Ну хоть погода классная, прям лето👍☀️

Вышли сегодня о возможном введении доп. оплат за использование сервисов из 3 букв, либо даже штрафах. Во как.

Тем временем мое вчерашнее видео на ВК залилось только через сутки. Висело тупо все.

В Максиме до сих пор не вылечены базовые баги. Почему?☹️

Не, серьезно вот. Вот дали бы блоггерам в ВК/МАХ органику, отшлифовали бы глюки — инфлюенсеры (смею предположить) чуть меньше бы грустили, сэкономили бы миллионы (речь о попытках как-то сохранить место на рынке), возможно даже бодрее бы тянули народ. Куча опций есть повысить лояльность, нооо…🤷♂️

Эх. Ну хоть погода классная, прям лето👍☀️

Telegram

10.7K

321

Кто сказал, что старая добрая пресса — это прошлый век?!

Может, просто надо научиться нормально с ней работать?

В нынешнее время утренний кофе с газетой давно стал не просто ритуалом, а почти уникальное событие.

Сейчас — тот самый случай.

На первых страницах РБК, Ведомости и Коммерсантъ —

флагманский фонд «Альфа-Капитал Облигации плюс».

И это не из серии «один раз вышли и забыли».

Пока долистываешь ленту — уже видишь фонд в онлайне на разных ресурсах.

Деловое бинго собрано без шансов не заметить. Люблю такое👍

Если убрать обёртку и посмотреть на суть:

Старые добрые облигации. Не скучные, а полезные. Их время давно пришло и пока никуда уходить не собирается.

Кто-то брал облигации еще вчера, кто-то начинает сегодня, кто-то возьмет завтра. Тема нескольких лет, не иначе.

Что это значит по факту:

рынок начинает играть в долгую, а инвестиционные компании нормально коммуницируют с сообществом.

Показывают крутой продукт не узкому кругу, а пускают тренд в массы.

Пожалуй, тоже присмотрюсь внимательнее👍

Может, просто надо научиться нормально с ней работать?

В нынешнее время утренний кофе с газетой давно стал не просто ритуалом, а почти уникальное событие.

Сейчас — тот самый случай.

На первых страницах РБК, Ведомости и Коммерсантъ —

флагманский фонд «Альфа-Капитал Облигации плюс».

И это не из серии «один раз вышли и забыли».

Пока долистываешь ленту — уже видишь фонд в онлайне на разных ресурсах.

Деловое бинго собрано без шансов не заметить. Люблю такое👍

Если убрать обёртку и посмотреть на суть:

Старые добрые облигации. Не скучные, а полезные. Их время давно пришло и пока никуда уходить не собирается.

Кто-то брал облигации еще вчера, кто-то начинает сегодня, кто-то возьмет завтра. Тема нескольких лет, не иначе.

Что это значит по факту:

рынок начинает играть в долгую, а инвестиционные компании нормально коммуницируют с сообществом.

Показывают крутой продукт не узкому кругу, а пускают тренд в массы.

Пожалуй, тоже присмотрюсь внимательнее👍

Telegram

13.4K

192

Айтишники. Разбор отрасли. Будет ли на их улице праздник?

— Сравнить с предыдущими результатами можете тут. Сильные сохранили силу, а слабые так и остались слабыми. Это вкратце😁

— Разбирал все отчеты: часть 1, часть 2, часть 3, часть 4, часть 5, часть 6, часть 7.

📱ЦИАН. МСФО за 2025:

- Совокупная выручка: 15.2 млрд.руб(+16.7% г/г)

- Скорр. EBITDA: 3.6 млрд.руб(+11.3% г/г), что соответствует рентабельности 23.6%

- Чистая прибыль: 2.9 млрд.руб(+16.2% г/г)

🔸Прогноз на 2026 г.

- Ускорение роста выручки до 17%-22%

- Рост рентабельности скорр. EBITDA на уровне не менее 30%

Один из моих фаворитов в IT-секторе. Подтвердили обещанные дивы, также заявили о возможности выплаты дивидендов по итогам 2026 г. Добирал в начале марта, акции продолжаю держать, все что планируют -> выполняют, это важно. В плюсике, радует.

🔖Хэдхантер. МСФО за 2025. Верю, надеюсь:

- Выручка: 41.2 млрд.руб (+4% г/г)

- Скорр. EBITDA: 22.7 млрд.руб (-4.7% г/г)

- Скорр. чистая прибыль: 20.8 млрд.руб (-14.9% г/г)

🔸Прогноз на 2026 год: рост выручки до 8% при сохранении рентабельности по скорр.EBITDA на уровне >50%

Дивиденды за 2025 год: 233 руб/акц (ДД - 7,9%), на дивиденды направлено ~116% скорр.ЧП. ВОСА - 27 апреля

Прогноз на 2025 г. выполнили. Сказали -> сделали. Выходит, за слова ответили😁

Акции снизились на фоне ситуации на рынке труда, в 2026 г. ждут улучшение. Долгосрочно мнение не меняю - сохраняю позитивные ожидания.

📱Яндекс. Отчет за 2025. К слову, потерял на замедлении телеги (т.к. РСЯ там крутилась), но частично и приобрел (т.к. контекст подорожал, аукцион).

- Выручка: 436 млрд.руб(+28% г/г), кварталом ранее - 366.1 млрд.руб

- Скорректированная EBITDA: 87.8 млрд.руб (+80% г/г), кварталом ранее - 78.1 млрд руб

- Скорректированная чистая прибыль - 53.5 млрд.руб(+70% г/г), кварталом ранее - 44.7 млрд руб

Гигант, монополист даже. Сильный отчет, небольшое замедление по темпам роста в рекламе, но г/г умеренный рост продолжился. Сегменты компенсируют друг друга. Планирую добрать, идеально между 4000-4200 (т.е. пока рано).

🖥Аренадата. МСФО за 2025. Пытались, но не не все гладко. Шероховато, даже😀

- Выручка - 8.7 млрд.руб (+46% г/г)

- Чистая прибыль: 2.9 млрд.руб(+52% г/г)

- NIC: 2.8 млрд.руб (+26% г/г)

🔸Прогнозируют рост выручки на 20-40% в 2026 г.

IR-директор: мы намерены направлять на выплаты дивидендов не менее 50% от NIC

Отчитались выше прогноза, маржинальность вроде как на хорошем уровне, но все равно много вопросов -> мало ответов. Идеи не наблюдаю, т.е. лезть не намерен.

📱Позитив. Данные по отгрузкам за 2025 г.

- Объем отгрузок: 35 млрд.руб (т.е середина планируемого диапазона)

- Ожидаемый менеджментом объем оплаченных отгрузок 2025 г., признаваемых в итоговой финансовой отчетности, составит от 32 до 34 млрд.руб

- Объем инвестиций в R&D не снизился, составил ~9 млрд.руб

Компания обещает снизить уровень долговой нагрузки по итогам 1 кв. 2026 г. Ждем итоговую отчетность - 7 апреля. По отгрузкам вроде как вошли в прогнозируемый диапазон. Но идеи нет, просто наблюдаю со стороны. Передумаю - сообщу.

🔸Впереди отчеты:

• Астра - 2 апреля (чудес не жду)

• Позитив - 7 апреля (чудес не жду)

• Ива - 2 апреля (как уже поняли — чудес не жду😉)

🔸Что в итоге?

Прям легенд нет, но чуть бодрее других: Яндекс, Циан и Хэдхантер. Яндекс, возможно, не отпадал еще. А время Хэдхантера однажды придет - активно за ним наблюдаю.

Канал в МАХ. Кстати, на днях поделюсь админским взглядом на все это.

Если кто-то вдруг удивит - сообщу. Надеюсь, что разбор полезен👍👍

— Сравнить с предыдущими результатами можете тут. Сильные сохранили силу, а слабые так и остались слабыми. Это вкратце😁

— Разбирал все отчеты: часть 1, часть 2, часть 3, часть 4, часть 5, часть 6, часть 7.

📱ЦИАН. МСФО за 2025:

- Совокупная выручка: 15.2 млрд.руб(+16.7% г/г)

- Скорр. EBITDA: 3.6 млрд.руб(+11.3% г/г), что соответствует рентабельности 23.6%

- Чистая прибыль: 2.9 млрд.руб(+16.2% г/г)

🔸Прогноз на 2026 г.

- Ускорение роста выручки до 17%-22%

- Рост рентабельности скорр. EBITDA на уровне не менее 30%

Один из моих фаворитов в IT-секторе. Подтвердили обещанные дивы, также заявили о возможности выплаты дивидендов по итогам 2026 г. Добирал в начале марта, акции продолжаю держать, все что планируют -> выполняют, это важно. В плюсике, радует.

🔖Хэдхантер. МСФО за 2025. Верю, надеюсь:

- Выручка: 41.2 млрд.руб (+4% г/г)

- Скорр. EBITDA: 22.7 млрд.руб (-4.7% г/г)

- Скорр. чистая прибыль: 20.8 млрд.руб (-14.9% г/г)

🔸Прогноз на 2026 год: рост выручки до 8% при сохранении рентабельности по скорр.EBITDA на уровне >50%

Дивиденды за 2025 год: 233 руб/акц (ДД - 7,9%), на дивиденды направлено ~116% скорр.ЧП. ВОСА - 27 апреля